Pernahkah Anda bertanya-tanya bagaimana sebuah aplikasi di ponsel bisa memberikan pinjaman dana tunai dalam hitungan menit tanpa harus datang ke bank konvensional? Di era ekonomi digital yang serba cepat ini, fenomena Peer-to-Peer (P2P) lending telah mengubah wajah sistem keuangan kita sepenuhnya. Namun, di balik kemudahan akses modal tersebut, tersimpan mekanisme rumit yang sering disalahpahami oleh masyarakat awam.

Banyak orang terjebak dalam lingkaran utang karena tidak memahami aturan mainnya, sementara yang lain justru meraup keuntungan besar sebagai pemberi pinjaman (lender). Apakah Anda sudah benar-benar memahami sistem yang Anda gunakan? Jika Anda ingin mengamankan aset atau sekadar ingin meminjam uang dengan aman, Anda wajib memahami alur di balik platform ini.

Artikel ini akan mengupas tuntas rahasia di balik sistem keuangan digital yang sedang naik daun ini. Simak penjelasan lengkap dari Desa Rimba Jaya berikut ini agar Anda tidak salah langkah dalam mengambil keputusan finansial.

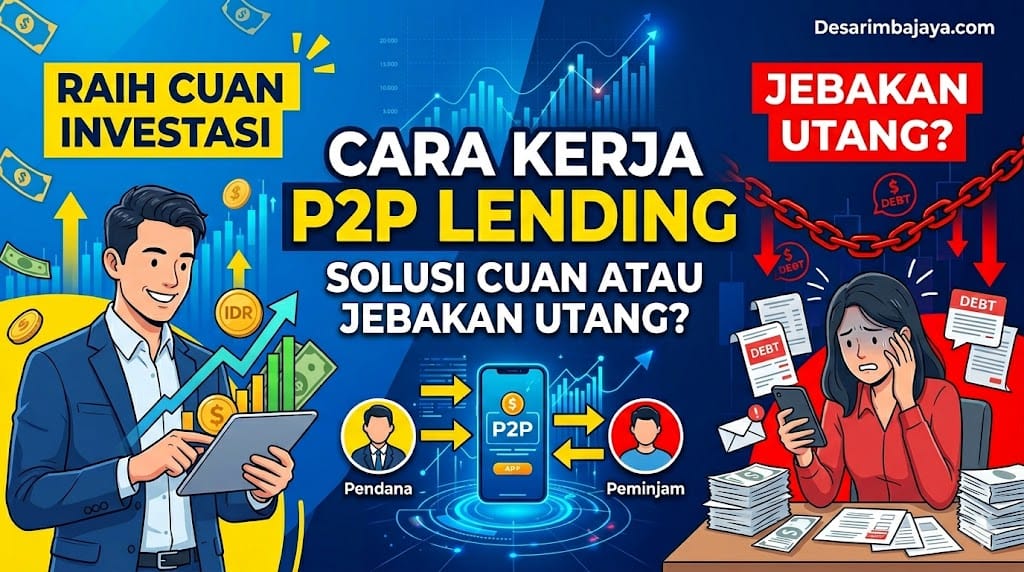

Mekanisme Dasar P2P Lending, Jembatan Antara Peminjam dan Investor

Secara fundamental, P2P lending beroperasi layaknya pasar modal digital. Platform berfungsi sebagai fasilitator yang menyediakan infrastruktur teknologi untuk menghubungkan pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan modal. Berbeda dengan bank yang mengandalkan dana pihak ketiga untuk disalurkan, P2P lending murni mengandalkan ekosistem komunitas.

Proses ini dimulai saat calon peminjam mendaftarkan diri dan mengunggah data pribadi serta kebutuhan dana. Algoritma canggih milik platform kemudian akan melakukan credit scoring untuk menilai kelayakan kredit. Jika lolos, pengajuan tersebut akan muncul di dashboard para investor, di mana mereka bisa memilih siapa yang ingin mereka danai berdasarkan tingkat bunga dan risiko yang ditawarkan.

Peran Vital Algoritma dalam Menilai Risiko

Inilah yang membuat P2P lending jauh lebih efisien dibandingkan proses konvensional. Platform tidak hanya mengandalkan slip gaji, melainkan menggunakan data alternatif seperti perilaku belanja, riwayat transaksi e-commerce, hingga jejak digital lainnya untuk memprediksi kemampuan bayar seseorang.

Poin penting dalam proses seleksi risiko:

- Analisis data besar (Big Data) untuk memverifikasi keaslian identitas.

- Penentuan suku bunga berdasarkan profil risiko peminjam (semakin tinggi risiko, semakin tinggi bunga).

- Sistem deteksi dini untuk meminimalisir potensi gagal bayar (wanprestasi).

- Penyediaan asuransi kredit untuk melindungi dana investor dari risiko macet.

Keuntungan dan Risiko yang Harus Anda Sadari

Sebelum Anda terjun ke dunia P2P lending, baik sebagai peminjam maupun investor, Anda harus memahami bahwa setiap investasi memiliki risiko. Bagi investor, imbal hasil (return) yang ditawarkan seringkali lebih tinggi daripada bunga deposito bank, namun potensi gagal bayar tetap ada jika peminjam tidak disiplin dalam membayar cicilan.

Bagi peminjam, kemudahan akses sering kali menjadi pedang bermata dua. Bunga yang tinggi dan denda keterlambatan dapat menjadi beban finansial yang berat jika tidak dikelola dengan perencanaan keuangan yang matang. Oleh karena itu, selalu pastikan Anda menggunakan platform yang sudah berizin dan diawasi oleh OJK (Otoritas Jasa Keuangan).

| Aspek | Detail P2P Lending |

|---|---|

| Target Pengguna | Individu, UMKM, dan Lender |

| Kecepatan Pencairan | Sangat Cepat (1-3 hari kerja) |

| Regulasi | Wajib berizin OJK |

| Risiko | Gagal bayar atau penipuan |

Langkah Aman Bertransaksi di Platform P2P Lending

Agar tidak terjebak dalam penawaran yang menyesatkan, ada beberapa langkah preventif yang wajib Anda lakukan. Pertama, selalu cek daftar platform legal di situs resmi OJK. Jangan pernah tergiur dengan iming-iming bunga rendah atau proses yang “terlalu mudah” dari platform yang tidak terdaftar secara resmi.

Kedua, pahami kontrak pinjaman dengan teliti. Perhatikan biaya admin, biaya keterlambatan, dan tenor pinjaman. Bagi investor, jangan menaruh seluruh modal Anda pada satu peminjam saja. Gunakan strategi diversifikasi untuk menyebarkan risiko ke banyak peminjam kecil, sehingga jika satu orang gagal bayar, portofolio Anda tetap terjaga.

Pertanyaan yang Sering Diajukan

Apakah P2P lending aman untuk digunakan?

P2P lending aman selama Anda memilih platform yang telah terdaftar dan diawasi oleh OJK. Selalu waspadai pinjaman online ilegal yang tidak terdaftar, karena mereka sering kali menerapkan bunga yang tidak masuk akal dan cara penagihan yang tidak etis.

Bagaimana jika peminjam gagal bayar?

Jika terjadi gagal bayar, pihak platform biasanya akan melakukan upaya penagihan sesuai prosedur hukum yang berlaku. Beberapa platform juga memiliki dana cadangan atau asuransi kredit untuk memitigasi kerugian investor, namun hal ini bergantung pada kebijakan masing-masing perusahaan.

Apa perbedaan P2P lending dengan bank?

Perbedaan utamanya terletak pada proses dan jangkauan. P2P lending menggunakan teknologi untuk mempercepat proses pencairan dan menjangkau masyarakat yang tidak terlayani oleh perbankan (unbanked), sementara bank memiliki regulasi yang lebih ketat dengan persyaratan dokumen fisik yang lebih banyak.

Disclaimer: Artikel ini bersifat informatif dan edukatif. Segala keputusan merupakan tanggung jawab pembaca. Desa Rimba Jaya tidak berafiliasi dengan pihak terkait kecuali disebutkan.

Kesimpulan

Memahami cara kerja P2P lending adalah langkah awal yang krusial untuk mengelola keuangan di era digital. Dengan mengetahui bagaimana platform bekerja, risiko yang mengintai, serta cara mitigasinya, Anda bisa memanfaatkan layanan ini sebagai instrumen investasi maupun solusi pendanaan yang bijak. Selalu edukasi diri Anda dan bertindaklah secara rasional dalam setiap keputusan finansial yang Anda buat.

Apakah Anda memiliki pengalaman menarik atau justru pernah merasa dirugikan oleh layanan P2P lending? Bagikan cerita Anda di kolom komentar di bawah dan jangan lupa untuk membagikan artikel ini kepada teman atau keluarga agar mereka juga semakin paham mengenai cara kerja P2P lending yang benar!