Pernahkah Anda merasa ide bisnis sudah brilian, produk sudah siap jual, namun langkah Anda justru terhenti karena saldo di rekening menipis? Banyak pelaku usaha kecil yang terjebak dalam dilema klasik: ingin berkembang pesat, tapi tidak tahu harus mencari suntikan dana tambahan ke mana. Padahal, di luar sana ada begitu banyak pintu pendanaan yang sering kali tidak disadari karena kurangnya literasi keuangan.

Jangan biarkan usaha Anda jalan di tempat hanya karena masalah permodalan. Di era digital ini, akses terhadap pendanaan sudah jauh lebih terbuka dibandingkan satu dekade lalu. Anda hanya perlu tahu strategi yang tepat dan tempat yang kredibel agar bisnis tidak justru terjerat utang yang mencekik. Artikel ini akan menjadi panduan komprehensif bagi Anda yang masih bertanya-tanya tentang bagaimana cara mendapatkan modal usaha secara legal dan efektif.

Jika Anda serius ingin membawa bisnis ke level berikutnya, jangan lewatkan setiap poin yang akan kami bahas. Simak penjelasan lengkap dari Desa Rimba Jaya berikut ini untuk menemukan solusi pendanaan yang paling pas dengan kondisi bisnis Anda saat ini.

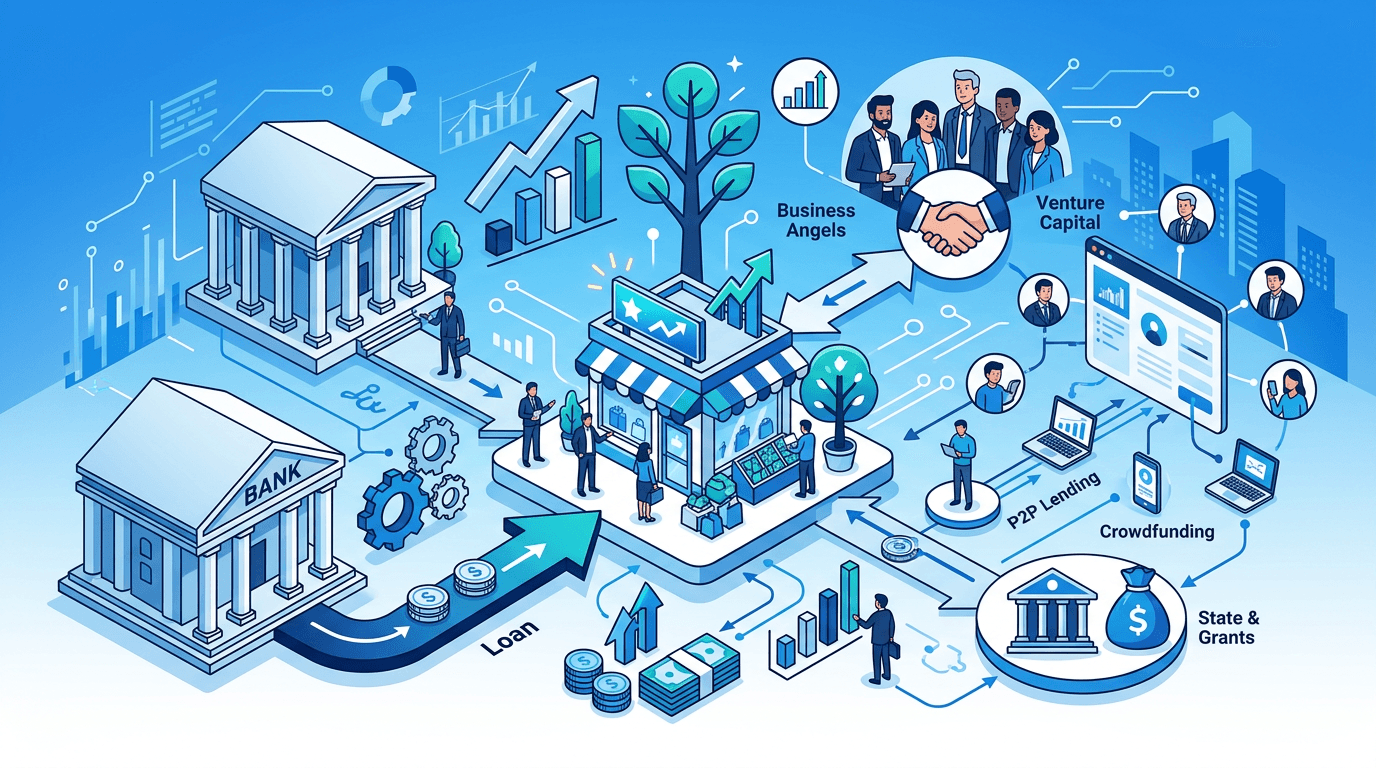

1. Memanfaatkan Kredit Usaha Rakyat (KUR) dari Perbankan

KUR adalah primadona bagi pelaku UMKM di Indonesia. Program yang disubsidi oleh pemerintah ini menawarkan suku bunga yang sangat rendah dibandingkan pinjaman komersial biasa. Bank-bank BUMN seperti BRI, Mandiri, dan BNI menjadi penyalur utama yang bisa Anda datangi. Keunggulan utama KUR terletak pada proses yang relatif terjamin karena adanya penjaminan dari pemerintah.

Untuk mengajukan KUR, Anda harus memastikan bahwa usaha Anda sudah berjalan minimal enam bulan dan memiliki izin usaha (NIB). Jangan remehkan pentingnya laporan keuangan sederhana. Meskipun UMKM, memiliki catatan pemasukan dan pengeluaran yang rapi akan meningkatkan peluang Anda untuk disetujui oleh pihak bank dengan plafon yang lebih besar.

2. Melirik Platform FinTech P2P Lending

Bagi Anda yang membutuhkan proses lebih cepat dan berbasis digital, Peer-to-Peer (P2P) Lending bisa menjadi opsi. Berbeda dengan bank, P2P lending menghubungkan peminjam langsung dengan pemberi pinjaman melalui platform online. Namun, ingat aturan emasnya: pastikan platform tersebut terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Keuntungan menggunakan P2P lending adalah fleksibilitas dan kecepatan pencairan. Namun, Anda harus sangat teliti membaca bunga dan biaya admin yang dikenakan. Gunakan modal dari P2P lending hanya untuk kebutuhan produktif yang bisa memberikan return on investment (ROI) cepat, seperti menambah stok barang atau modal kerja mendesak, bukan untuk kebutuhan konsumtif.

3. Mengikuti Hibah dan Kompetisi Bisnis

Apakah Anda tahu bahwa banyak perusahaan besar dan instansi pemerintah yang rutin mengadakan kompetisi bisnis? Ini adalah salah satu cara terbaik mendapatkan modal “gratis” tanpa harus mengembalikan dana atau membayar bunga. Selain mendapatkan uang tunai, kompetisi seperti ini biasanya memberikan akses jejaring (networking) dan bimbingan (mentoring) yang sangat berharga.

- Ikuti akun media sosial kementerian terkait seperti Kemenkop UKM.

- Cari program CSR perusahaan besar yang fokus pada pengembangan UMKM.

- Persiapkan proposal bisnis yang menonjolkan keunikan produk (USP).

- Perbanyak portofolio prestasi atau testimoni pelanggan untuk memperkuat profil usaha.

4. Menjalin Kemitraan atau Investor Pribadi (Angel Investor)

Jika Anda memiliki model bisnis yang skalabel (bisa berkembang besar), mencari investor pribadi atau mitra bisnis bisa menjadi pilihan. Investor tidak hanya memberikan uang, tetapi juga sering kali memberikan saran strategis. Namun, konsekuensinya adalah Anda harus bersedia berbagi kepemilikan atau keuntungan bisnis dengan mereka.

| Sumber Modal | Kelebihan | Risiko |

|---|---|---|

| KUR | Bunga Rendah | Syarat Administratif Ketat |

| P2P Lending | Proses Cepat | Bunga Lebih Tinggi |

| Hibah | Tanpa Bunga/Cicilan | Persaingan Sangat Tinggi |

Pertanyaan yang Sering Diajukan

Apakah aman meminjam modal di aplikasi pinjol?

Pinjaman online (pinjol) bisa aman asalkan platform tersebut berizin OJK. Hindari aplikasi ilegal yang sering melakukan penagihan tidak etis dan menerapkan bunga mencekik. Selalu cek daftar penyelenggara fintech resmi di situs resmi OJK sebelum melakukan transaksi.

Apa syarat utama agar UMKM mudah dapat modal?

Syarat utama adalah memiliki legalitas usaha (NIB), catatan keuangan yang rapi, serta rekam jejak kredit yang bersih (tidak masuk dalam daftar hitam SLIK OJK). Bisnis yang terlihat dikelola secara profesional jauh lebih dipercaya oleh pemberi pinjaman.

Apakah modal ventura hanya untuk startup besar?

Tidak selalu. Meski mayoritas fokus pada startup teknologi, banyak modal ventura kini mulai melirik UMKM yang memiliki potensi pertumbuhan tinggi dan inovasi unik. Namun, proses seleksinya memang jauh lebih ketat dibandingkan pinjaman bank biasa.

Disclaimer: Artikel ini bersifat informatif dan edukatif. Segala keputusan merupakan tanggung jawab pembaca. Desa Rimba Jaya tidak berafiliasi dengan pihak terkait kecuali disebutkan.

Kesimpulan

Mengetahui dari mana UMKM dapat modal bukan lagi rahasia umum, melainkan tentang seberapa siap Anda memenuhi kriteria yang diminta oleh pemberi dana. Apakah Anda memilih KUR untuk bunga rendah, P2P Lending untuk kecepatan, atau hibah untuk modal tanpa beban, semuanya harus disesuaikan dengan kebutuhan dan kemampuan bayar bisnis Anda.

Jangan menyerah jika pengajuan pertama ditolak. Evaluasi kembali laporan keuangan Anda, perbaiki legalitas bisnis, dan terus tingkatkan performa penjualan. Semoga informasi mengenai UMKM dapat modal dari mana ini bisa membuka peluang baru bagi kesuksesan bisnis Anda. Jangan lupa share artikel ini jika bermanfaat, dan tuliskan pengalaman Anda mendapatkan modal di kolom komentar!